Altersvorsorge - Warum muss ich zusätzlich für meine Rente vorsorgen?

Finanziell sicher in den Ruhestand – Jeder Berufstätige träumt davon, den wohlverdienten Ruhestand ohne finanzielle Sorgen zu genießen. Die Vorstellung von Reisen, dem Kauf eines Cabriolets für sonnige Tage oder einfach nur die Freiheit, die Ruhe zu genießen, ist verlockend. Leider reicht die gesetzliche Rente allein oft nicht aus, um diese Träume zu verwirklichen.

Mit einer gezielten privaten Altersvorsorge können Sie Ihre Versorgungslücke decken und sich Ihre Wünsche im Ruhestand erfüllen. Wir als Ihr freier Versicherungsmakler aus Kempten im Allgäu helfen Ihnen gerne dabei.

Fragen

Vorsorgemodell in Deutschland

Die fortwährend niedrige Geburtenrate und die zunehmende Lebenserwartung stellen eine finanzielle Herausforderung für die gesetzliche Rentenversicherung dar. Die Zahl der Rentenempfänger wird in Zukunft gegenüber einer abnehmenden

Anzahl von Beitragszahlern stehen, was zu einem möglichen Anstieg des Beitragssatzes führen könnte. Um dies zu vermeiden, wird erwartet, dass das Wachstum der gesetzlichen Rente in den kommenden Jahrzehnten langsamer sein wird als das der Löhne.

Darüber hinaus wird der steuerpflichtige Anteil der Rente bis zum Jahr 2040 schrittweise erhöht. In Anbetracht dieser Entwicklungen ist es von großer Bedeutung, zusätzlich für das Alter vorzusorgen. Die Umsetzung dieses Vorhabens kann mithilfe der drei Säulen der Altersvorsorge erfolgen.

Nach dem 3-Schichten-Modell bildet die gesetzliche Rentenversicherung in Deutschland die Basis der Altersvorsorge und trägt dazu bei, etwa die Hälfte des Nettoeinkommens im Alter abzudecken. Doch in Anbetracht steigender Lebenshaltungskosten und veränderter demografischer Strukturen wird deutlich, dass zusätzliche Vorsorgemaßnahmen unverzichtbar sind.

Hier werden insbesondere die zweite und dritte Säule relevant: die betriebliche Altersvorsorge und die private Vorsorge. Als freier Versicherungsmakler möchten wir Sie dabei unterstützen, die richtigen Entscheidungen für Ihre individuelle Altersvorsorge zu treffen.

Was ist Altersvorsorge und warum ist sie wichtig?

Die Altersvorsorge ist mehr als nur eine finanzielle Absicherung im Alter. Sie bedeutet, die Lebensqualität auch nach dem Arbeitsleben aufrechterhalten zu können. Die steigende Lebenserwartung und Veränderungen in der Arbeitswelt machen es unumgänglich, frühzeitig für die Zukunft vorzusorgen.

Unser Team steht Ihnen als kompetenter Partner zur Seite, um gemeinsam mit Ihnen eine maßgeschneiderte Altersvorsorgestrategie zu entwickeln. Als ungebundener Versicherungsmakler aus Kempten im Allgäu legen wir großen Wert darauf, Ihnen die besten Lösungen für Ihre individuellen Bedürfnisse zu bieten.

Die gesetzliche Rentenversicherung

Die gesetzliche Rentenversicherung bildet das Fundament der Altersvorsorge in Deutschland. Für Arbeitnehmerinnen und Arbeitnehmer sowie viele Selbstständige ist sie als Pflichtversicherung angelegt und soll den Lebensunterhalt im Alter sicherstellen.

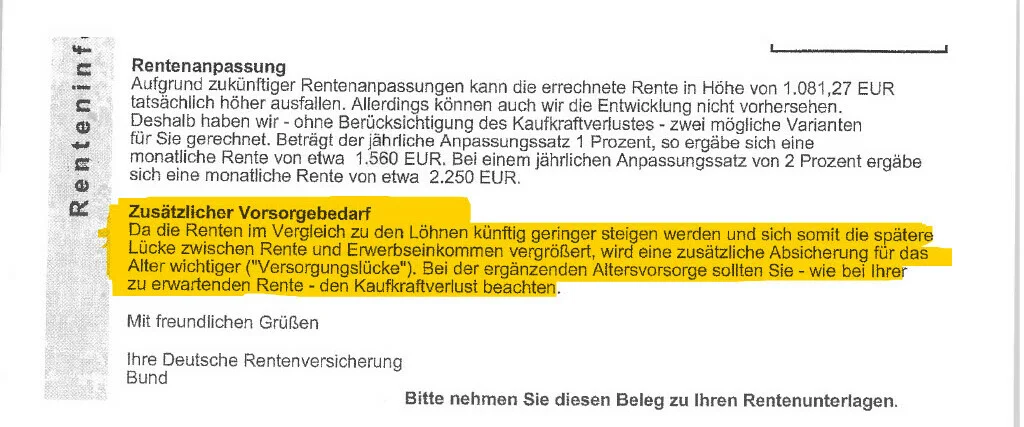

Aktuell trägt die gesetzliche Rente in Deutschland jedoch nur etwa 50 Prozent des Nettoeinkommens bei. Ein entspanntes Leben im Alter wird damit zur Herausforderung, insbesondere da das Umlageverfahren der gesetzlichen Rente aufgrund des demografischen Wandels ins Wanken gerät. Demografische Veränderungen und die Struktur des Umlageverfahrens erfordern zusätzliche Vorsorgemaßnahmen.

Um Ihre individuelle Versorgungslücke zu erkennen und rechtzeitig vorzusorgen, lohnt es sich, Ihren Rentenbescheid genau zu prüfen. Dieser enthält oft den Hinweis, dass eine private Altersvorsorge empfehlenswert ist. Eine durchdachte Altersvorsorgestrategie ermöglicht es Ihnen, Ihren Ruhestand unbeschwert zu genießen und sich lang gehegte Wünsche zu erfüllen.

Was macht nachhaltige Altersvorsorge bzw. Geldanlage aus?

Eine Altersvorsorge sollte vor allem eines sein: nachhaltig. Das bedeutet, dass die optimale Geldanlage nach demAusscheiden aus dem Erwerbsleben tatsächlich zu einer stabilen finanziellen Versorgung führt. Daher sind Überlegungen wie Sicherheit, Verfügbarkeit und Renditeerwartung bei der Auswahl einer geeigneten Altersvorsorge entscheidend. So sind längst nicht alle Anlageformen für alle Anleger gleichermaßen geeignet. Unsere Finanzprofis Allgäu beraten Sie gerne hinsichtlich der verschiedenen Anlagemodelle und finden mit Ihnen gemeinsam die besten Möglichkeiten einer umfassenden

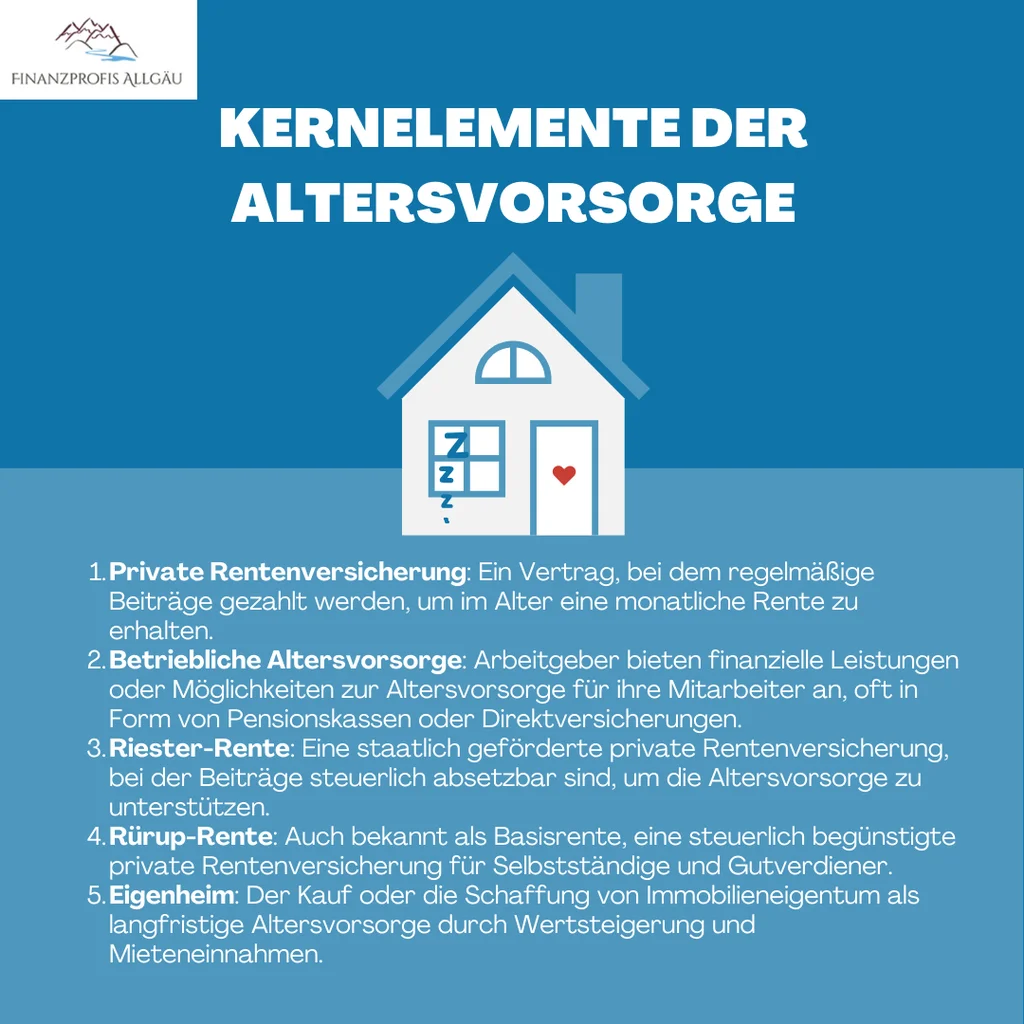

Private Altersvorsorge

Die private Altersvorsorge gewinnt in Zeiten sich wandelnder Rentensysteme und demografischer Veränderungen an zunehmender Bedeutung. Während die gesetzliche Rentenversicherung einen wichtigen Beitrag zur finanziellen Grundabsicherung im Alter leistet, kann eine zusätzliche private Altersvorsorge entscheidend dazu beitragen, den gewünschten Lebensstandard im Ruhestand zu sichern.

Dabei umfasst die private Altersvorsorge jede Form des individuellen Vermögensaufbaus, der darauf abzielt, finanziell für den Ruhestand vorzusorgen und das Geld im Laufe der Zeit zu vermehren. Hierzu zählen sowohl staatlich geförderte als auch nicht geförderte Arten der privaten Altersvorsorge, wie die betriebliche Altersvorsorge (bAV), die Riester-Rente und die Rürup-Rente die vor allem bei Selbständigen erhebliche steuerliche Vorteile mit sich bringt.

Zu den nicht staatlich geförderten Vorsorgen gehören weitere Geldanlagen wie ein Depot, eine private Rentenversicherungen oder auch Immobilien.

Was ist Altersvorsorge und warum ist sie wichtig?

Die Altersvorsorge ist mehr als nur eine finanzielle Absicherung im Alter. Sie bedeutet, die Lebensqualität auch nach dem Arbeitsleben aufrechterhalten zu können. Die steigende Lebenserwartung und Veränderungen in der Arbeitswelt machen es unumgänglich, frühzeitig für die Zukunft vorzusorgen.

Unser Team steht Ihnen als kompetenter Partner zur Seite, um gemeinsam mit Ihnen eine maßgeschneiderte Altersvorsorgestrategie zu entwickeln. Als ungebundener Versicherungsmakler aus Kempten im Allgäu legen wir großen Wert darauf, Ihnen die besten Lösungen für Ihre individuellen Bedürfnisse zu bieten.

Wann ist eine private Altersvorsorge sinnvoll?

Die private Altersvorsorge ist heutzutage entscheidend und sollte daher von jedem Menschen als Ergänzung zur gesetzlichen Rentenversicherung in Betracht gezogen werden. Das deutsche Rentensystem mit Ihrer gesetzlichen Rente allein können möglicherweise nicht ausreichen, um Ihren gewohnten Lebensstandard im Alter zu halten. Daher sprechen folgende Gründe für eine private Altersvorsorge:

1. Wachsende Rentenlücke:

Die Differenz zwischen Ihrem aktuellen Nettoeinkommen und der zu erwartenden gesetzlichen Rente führt zu einer Rentenlücke, die mit der Zeit größer wird. Die gesetzliche Rente wird höchstwahrscheinlich nicht das Niveau Ihres aktuellen Einkommens erreichen, daher ist eine private Altersvorsorge entscheidend, um Ihren Lebensstandard im Alter zu sichern.

2. Selbstständige erhalten keine gesetzliche Rente:

Viele Selbstständige, die nicht in die gesetzliche Rentenversicherung einzahlen, erhalten im Rentenalter keine gesetzliche Rentenleistung. Daher ist für diese Personengruppe eine private Altersvorsorge besonders wichtig, um die finanzielle Unabhängigkeit im Alter zu gewährleisten.

3. Demografischer Wandel und Rentensystem:

Wie bereits erwähnt, basiert das deutsche Rentensystem auf einer Umlagefinanzierung, bei der die heutigen Beitragszahler die Renten der heutigen Rentner finanzieren. Der demografische Wandel führt jedoch dazu, dass dieses System nicht mehr nachhaltig ist. Das gesetzliche Rentenniveau wird voraussichtlich sinken, sodass die gesetzliche Rente allein nicht ausreichen wird, um die steigende Anzahl von Rentnern zu unterstützen.

4. Längerer Lebenserwartung:

Nicht zuletzt führt auch die steigende Lebenserwartung dazu, dass immer mehr Menschen im Alter finanziell abgesichert sein müssen. Das gesetzliche Rentenniveau wird jedoch voraussichtlich sinken, was bedeutet, dass die Kaufkraft der Rente erheblich schrumpfen wird.

Grundsätzlich gilt: Je früher Sie damit beginnen, sich um Ihre Alterssicherung zu kümmern, desto besser können Sie von den langfristigen Renditeeffekten profitieren. Frühzeitiges Handeln ermöglicht es Ihnen, mit kleineren monatlichen Beiträgen langfristig eine solide Basis für die Zukunft zu schaffen.

Diese Fragen sollte man sich stellen

Bevor Sie sich für eine private Altersvorsorge entscheiden, sollten Sie sich einige wichtige Fragen stellen. Gemeinsam mit unseren Finanzexperten aus dem Allgäu können Sie Ihre individuellen finanziellen Ziele im Alter analysieren und Ihre persönliche Lebenssituation erörtern. Fragen wie „Welchen Lebensstandard möchte ich im Alter halten?“ oder „Wie viel finanzielle Sicherheit benötige ich im Ruhestand?“ und „Wie hoch ist meine Rentenlücke“ sind entscheidend für die Wahl des geeigneten Vorsorgeprodukts.

Darüber hinaus sollten Sie Ihre Risikobereitschaft und Anlagestrategie klar definieren. Überlegen Sie, ob Sie eher auf Sicherheit oder auf Renditechancen setzen möchten. Eine umfassende Analyse Ihrer finanziellen Situation und Ihrer persönlichen Präferenzen bildet die Grundlage für eine fundierte Entscheidung bezüglich Ihrer privaten Altersvorsorge.

Wir unterstützen Sie dabei, maßgeschneiderte Lösungen zu entwickeln, die Ihren individuellen Bedürfnissen gerecht werden und Ihnen einen finanziell abgesicherten Ruhestand ermöglichen!

Verschiedene Möglichkeiten der privaten Altersvorsorge

Die Auswahl an Möglichkeiten für die private Altersvorsorge ist vielfältig und eröffnet Ihnen individuelle Gestaltungsmöglichkeiten für Ihre finanziell abgesicherte Zukunft.

Zu den gängigsten Optionen der privaten Altersvorsorge gehören der ETF-Sparplan, die fondsgebundene Lebens- und Rentenversicherung sowie die betriebliche Altersvorsorge (bAV).

Die Auswahl der geeigneten Form der privaten Altersvorsorge hängt dabei von Ihren individuellen Zielen, Ihrer Risikobereitschaft und Ihren finanziellen Möglichkeiten ab.

ETF-Sparplan im Versicherungsmantel oder Depot

Ein ETF-Sparplan ist eine kosteneffiziente Möglichkeit, langfristig Vermögen aufzubauen. Durch regelmäßige monatliche Einzahlungen in einen Exchange Traded Fund (ETF) profitieren Anleger von breit gestreuten Wertpapierportfolios. Dies kann entweder über ein klassisches Depot oder eine ETF-Versicherung erfolgen.

Obwohl es sich bei beiden Varianten um ETF-Sparverträge handelt, gibt es einige bedeutende Unterschiede. Der Hauptunterschied liegt darin, dass die Anlage in einer ETF-Versicherung über eine Rentenversicherung erfolgt. Anders als bei einem klassischen ETF-Sparplan, bei dem man mit einer Bank einen Vertrag abschließt, kooperiert man hier mit einer Versicherung.

Darüber hinaus kann ein ETF-Sparplan im Versicherungsmantel einige Vorteile bieten. So gibt es hierfür spezielle staatliche Förderungen in Form von steuerlichen Vergünstigungen. Dadurch kann mit einer ETF-Versicherung ein höheres Guthaben als mit einem ETF-Depot erzielt werden. Allerdings sind ETF-Versicherungen in der Regel auch teurer als ein klassischer ETF-Sparplan. Grundsätzlich hängt die Wahl hier also von Ihren persönlichen Vorlieben, Bedürfnissen und finanziellen Möglichkeiten ab.

Fondsgebundene Lebens- und Rentenversicherung

Eine fondsgebundene Lebens- oder Rentenversicherung kombiniert Versicherungsschutz mit den Renditechancen eines Investmentfonds. Hierbei fließen die eingezahlten Beiträge in ausgewählte Fonds, wodurch Sie selbst aktiv am Erfolg der Märkte Anteil haben können. Daher bietet diese Form der Altersvorsorge eine gewisse Flexibilität bei der Auswahl der Fonds und ermöglicht es, die Anlagestrategie Ihren individuellen Präferenzen anzupassen.

Im Gegensatz zur traditionellen Kapital-Lebensversicherung gibt es bei der fondsgebundenen Variante zudem in der Regel keine Mindestauszahlung. Stattdessen erfolgt die Auszahlung basierend auf den Erträgen des Fonds, wodurch jedoch auch eine gewisse Risikobereitschaft erforderlich ist.

Betriebliche Altersvorsorge (bAV)

Die betriebliche Altersvorsorge (bAV) stellt ebenfalls eine attraktive Möglichkeit dar, zusätzlich zur gesetzlichen Rente für das Alter vorzusorgen. Arbeitgeber und Arbeitnehmer können gemeinsam in die bAV einzahlen, wodurch eine ergänzende Altersrente entsteht. Der Vorteil daran ist, dass grundsätzlich alle Arbeitnehmer Anspruch auf die sogenannte Entgeltumwandlung haben. Zudem sind die Beiträge zur bAV steuer- und sozialabgabenfrei, da sie der nachgelagerten Besteuerung unterliegen.

Ein weiterer Vorteil der betrieblichen Altersvorsorge ist die Vielfalt der Durchführungswege. So gibt es unter anderem die Direktversicherung, Pensionskassen oder Pensionsfonds, die es ermöglichen, die bAV an die individuellen Bedürfnisse anzupassen.

Staatliche Förderungen

Neben der nicht staatlich geförderten, rein privaten Altersvorsorge gibt es auch Vorsorgen, die staatlich unterstützt werden. Förderberechtigt sind dabei alle Pflichtmitglieder der gesetzlichen Rentenversicherung sowie die Alterssicherung der Landwirte und Beamten.

Dabei basiert die staatliche Förderung auf der sogenannten Altersvorsorgezulage, die aus einer Grundzulage pro förderberechtigter Person und einer Kinderzulage besteht. Um die vollen Zulagen zu erhalten, müssen Sie mindestens 4 Prozent Ihres rentenversicherungspflichtigen Vorjahresbruttogehalts einzahlen.

Ehepartner, die einen eigenen Vorsorgevertrag abschließen und mindestens 60 Euro pro Jahr einzahlen, haben ebenfalls Anspruch auf die Zulage, auch wenn sie nicht pflichtversichert sind. Zu den staatlich geförderten Vorsorgen gehören unter anderem die Rürup-Rente und die Riester-Rente.

Die Basis Rente (Rürup)

Die Basis Rente, auch als Rürup-Rente bekannt, ist eine steuerlich geförderte Form der Altersvorsorge. Insbesondere für Selbstständige und Freiberufler kann die Rürup-Rente eine attraktive Option darstellen. Die eingezahlten Beiträge sind steuerlich absetzbar, was zu einer Reduzierung der zu versteuernden Einkünfte führt.

Allerdings unterliegt die Rente während der Auszahlungsphase der Einkommensteuer. Die Rürup-Rente eignet sich daher besonders für Personen, die von einer hohen steuerlichen Belastung ausgehen und eine langfristige Altersvorsorgeplanung verfolgen.

Riester-Rente: Vor- und Nachteile

Auch die Riester-Rente ist eine staatlich geförderte Altersvorsorge. Besonders für Familien mit Kindern und Berufsanfänger kann diese Form der Altersvorsorge attraktiv sein. Allerdings sind neben den Vorteilen auch einige Nachteile zu beachten.

So ermöglicht die Riester-Rente eine sichere Altersvorsorge in Form einer lebenslangen Rente. Nach der Ansparphase erhalten Sie mindestens die eingezahlten Beiträge zuzüglich der staatlichen Riester-Förderung. Sie haben mit der Riester-Rente also eine sogenannte „Beitragsgarantie“.

Darüber hinaus kann die Riester-Rente auch in der Steuererklärung geltend gemacht werden. So haben Sie die Möglichkeit, während der Ansparphase Rentenbeiträge von bis zu 2.100 Euro jährlich steuerlich abzusetzen.

Allerdings sollten Sie beachten, dass die Renditechancen bei Riester-Verträgen aufgrund der Beitragsgarantie eingeschränkt sind. So müssen die Anbieter die Beiträge und staatlichen Zulagen garantieren, was jedoch zu einer begrenzten Fondsauswahl und einer somit eher konservativen Anlagestrategie führt. Aufgrund der beschränkten Flexibilität ist die Riester-Rente also eine Förderung, die sorgfältig abgewogen werden sollte.

Die Honorar-Nettopolice als transparente Altersvorsorgelösung

Die Honorar oder auch Nettopolice genannt, stellt eine transparente und provisionsfreie Alternative in der Altersvorsorge dar. Bei diesem Modell werden Beratungshonorare direkt zwischen dem Kunden und dem Berater vereinbart, wodurch Interessenkonflikte vermieden werden können. Ursprünglich waren diese Tarife ausschließlich für Mitarbeiter der Versicherungsunternehmen vorgesehen, um ihnen einen innerbetrieblichen Rabatt für ihre eigene Vorsorge und Absicherung zu gewähren.

Diese Form der Altersvorsorge bietet Ihnen eine hohe Transparenz in Bezug auf Kosten und Gebühren. Durch die Möglichkeit, auf provisionsbasierte Vergütungsmodelle zu verzichten, steht der Fokus klar auf den individuellen Bedürfnissen des Kunden. Die Honorar-Nettopolice kann daher eine interessante Option für Sie sein, wenn Sie eine transparente Altersvorsorgelösung suchen.

Individuelle Finanzplanung

Eine umfassende Altersvorsorge beginnt jedoch nicht erst bei der Auswahl eines geeigneten Vorsorgeprodukts, sondern bereits bei Ihrer individuellen Finanzplanung. Sie bildet das Fundament für eine solide finanzielle Zukunft und ist daher bei der Altersvorsorge von großer Bedeutung.

Eine der grundlegenden Fragen, die sich dabei stellt, lautet: Wie viel pro Monat sollten Sie für die Altersvorsorge sparen? Diese Entscheidung hängt von verschiedenen Faktoren ab. Wir zeigen Ihnen, wie Sie optimal fürs Alter vorsorgen können und welche Sparmethoden Sie hierbei anwenden können.

Wie viel pro Monat für die Altersvorsorge sparen?

Die Frage, wie viel pro Monat Sie für die Altersvorsorge sparen sollten, ist von zentraler Bedeutung für eine langfristig erfolgreiche finanzielle Planung. Die Höhe des monatlichen Sparbetrags hängt dabei maßgeblich von Ihrem Einkommen, Ihren Lebensumständen, Ihren geplanten Ausgaben und Ihrer angestrebten Lebensqualität im Ruhestand ab.

Eine Faustregel empfiehlt, etwa 15 bis 20 Prozent des monatlichen Einkommens für die Altersvorsorge zu reservieren. Dieser Betrag kann jedoch je nach individuellen Zielen und Lebenssituationen variieren. Eine frühzeitige Auseinandersetzung mit dieser Frage ermöglicht es Ihnen, sich realistische Sparziele zu setzen und den gewünschten Lebensstandard im Alter zu sichern.

Eine individuelle Beratung durch unsere Finanzexperten kann Ihnen dabei helfen, maßgeschneiderte Sparpläne zu entwickeln und Ihre persönlichen Vorsorgeziele zu erreichen.

Die Bedeutung der 50-30-20 Regel für die finanzielle Planung

Ein bewährter Ansatz für die individuelle Finanzplanung ist die sogenannte 50-30-20 Regel. Diese Regel empfiehlt, 50 Prozent des Einkommens für grundlegende Lebenshaltungskosten, 30 Prozent für persönliche Bedürfnisse und 20 Prozent für die finanzielle Sicherheit einzuplanen.

Diese 20 Prozent spielen auch bei der Altersvorsorge eine entscheidende Rolle. So kann der gesamte Sparbetrag in die private Vorsorge fließen und sinnvoll angelegt werden. Dadurch können Sie Ihr Vermögen nicht nur langfristig vermehren, sondern auch dafür sorgen, dass Sie Ihre Rentenlücke im Alter schließen können.

Wie viel Geld auf dem Konto ist normal?

Im Rahmen der Finanzplanung stellt sich auch die Frage, wie viel Geld auf dem Konto als üblich angesehen wird. Dies ist natürlich in erster Linie davon abhängig, wie viel Geld Sie überhaupt verdienen und welche Aufwendungen und finanziellen Verpflichtungen Sie haben.

Dennoch ist es ratsam, nicht nur von Gehalt zu Gehalt zu leben, sondern sich ein gewisses Maß an finanzieller Reserve auf dem Konto anzusparen. Dieses Geld kann als sinnvoller Puffer für unvorhergesehene Ausgaben dienen und Liquiditätsengpässe vermeiden.

Experten empfehlen in der Regel, zwei bis drei Nettogehälter als Notfallreserve anzustreben. Diese Reserve bietet eine gewisse Sicherheit und ermöglicht es Ihnen, unvorhergesehene Ereignisse wie Krankheitskosten oder Reparaturen ohne größere finanzielle Einbußen zu bewältigen.

Zusammenfassung

Insgesamt ist die Altersvorsorge ein komplexes Thema, das individuell angegangen werden sollte. Als Ihr freier Versicherungsmakler aus dem Allgäu stehddden wir Ihnen gerne zur Seite, um gemeinsam mit Ihnen die besten Lösungen für Ihre finanzielle Zukunft zu finden.

Lassen Sie uns gemeinsam die Weichen für eine sorgenfreie und finanziell abgesicherte Zukunft stellen!

Finanzprofis Allgäu

Michael Köcheler & Nikolai Ade

FAQ

Was kann man mit 50 noch für die Rente tun?

Sie haben bereits das 50. Lebensjahr erreicht und fragen sich, was Sie in diesem Alter noch für Ihre Alterssicherung tun können? Viele denken, es wäre bereits zu spät. Doch auch mit über 50 haben Sie noch die Möglichkeit, für Ihre Rente vorzusorgen. So können Sie beispielsweise eine private Rentenversicherung abschließen, einen Banksparplan anlegen oder in Aktien, Fonds und ETFs investieren.

Wie viel kann man mit einem Gehalt von 2.000 Euro netto sparen?

Wenn Sie ein Monatsgehalt von 2.000 Euro netto haben, können Sie durchaus einiges an Geld ansparen und dieses sinnvoll anlegen. Eine besonders bewährte Sparmethode ist die 50-30-20 Regel. Hiernach sollten Sie mindestens 20 Prozent Ihres monatlichen Nettogehalts sparen. Dies wären 400 Euro im Monat und insgesamt 4.800 Euro im Jahr. Wenn Sie dieses Geld in Ihre Altersvorsorge investieren, können Sie innerhalb von 30 Jahren 144.000 Euro ansparen. Gut angelegt, kommen Sie bis zur Rente auf einen beträchtlichen Betrag.

Durch eine individuelle Beratung können wir Ihnen dabei helfen maßgeschneiderte Sparpläne zu entwickeln und Ihre persönlichen Vorsorgeziele zu erreichen.

Wie viel muss man einzahlen, um 1.000 Euro Rente zu erhalten?

Um 1.000 Euro gesetzliche Rente zu erhalten, müssen Sie beim aktuellen Rentenwert 26,5957 Rentenpunkte sammeln. Bei 45 Versicherungsjahren müssten Sie also pro Jahr 0,591 Rentenpunkte erwerben. Mit einer gut durchdachten Altersvorsorge nach dem Drei-Säulen-Modell können Sie die Rentenlücke schließen und dafür sorgen, Ihren Lebensstandard auch im Alter beizubehalten.

Über den Autor

Michael Köcheler ist seit über 15 Jahren als Versicherungsmakler tätig und Geschäftsführer der FPA Finanzprofis Allgäu Versicherungsmakler GmbH & Co. KG. Als Versicherungsfachmann (IHK) und Finanzanlagenfachmann (IHK) berät er Privatkunden sowie Beamte im Allgäu und bundesweit. Seine fachlichen Schwerpunkte liegen in der Berufsunfähigkeitsversicherung, der privaten Krankenversicherung und der Altersvorsorge. Besonders spezialisiert ist er auf die PKV für Beamte mit Beihilfe, die Dienstunfähigkeitsversicherung sowie die Absicherung von Beamten und Beamtenanwärtern. In seiner Beratung stehen eine saubere Analyse, verständliche Empfehlungen und langfristig passende Versicherungslösungen im Mittelpunkt.