Private Krankenversicherung für Beamte – Kostenüberblick

Die Frage nach den Kosten der privaten Krankenversicherung (PVK) stellen sich viele Beamte und Beamtenanwärter – und das mit gutem Grund, schließlich sollte die Entscheidung zwischen der freiwillig gesetzlichen Krankenversicherung und der privaten Krankenversicherung fundiert getroffen werden.

So viel jedoch schon einmal vorweg: Die private Krankenversicherung bietet für Beamte in der Regel die attraktivere Option, da sie von der Beihilfe ihres Dienstherren und gleichzeitig von einer individualisierten Gesundheitsversorgung profitieren können.

Um die passende Krankenversicherung zu finden, ist es wichtig, die Kosten und Leistungen verschiedener Anbieter zu vergleichen. Viele Versicherungsunternehmen bieten spezielle Tarife für Beamte, die bereits ab einem erschwinglichen monatlichen Beitrag erhältlich sind. Dieser Artikel beleuchtet die Vorteile der privaten Krankenversicherung für Beamte und ihre Familien, erläutert die damit verbundenen Kosten und zeigt auf, wie die staatliche Beihilfe zur Entlastung beitragen kann.

Fragen

Die PKV für Beamte – alles, was Sie wissen müssen

Die Belegschaft im öffentlichen Dienst lässt sich grundsätzlich in zwei Lager unterteilen: Angestellte und Beamte. Ein wesentlicher Unterschied zwischen diesen beiden Gruppen liegt in der Absicherung im Alter, bei Krankheit, bei Unfällen oder bei Pflegebedürftigkeit.

Während Angestellte, wie in privaten Unternehmen, auf der Grundlage von Arbeitsverträgen angestellt und somit in die gesetzlichen Sozialversicherungen einbezogen sind, gelten für Beamte andere Regelungen – sie verfügen nicht über reguläre Arbeitsverträge und sind somit von der Mitgliedschaft in den Sozialversicherungen ausgenommen.

Im Falle von Alter, Krankheit oder einem Dienstunfall ist stattdessen die diensthabende Behörde dazu verpflichtet, gemäß ihrer eigenen Gesetze Leistungen in Form von Pensionen, Entschädigungen oder Beihilfen an den Beamten auszuzahlen.

Anspruch auf diese Leistungen haben dabei folgende Personengruppen:

- Beamte

- Beamte auf Probe oder Widerruf

- Ehepartner und eingetragene Lebenspartner (mit einem Einkommen von unter 20.000 € pro Jahr)

- Kinder von beihilfeberechtigten Personen

- Richter

- Versorgungsempfänger (darunter pensionierte Beamte, Soldaten und Hinterbliebene, ehemalige Richter)

Beamte können alternativ auch als freiwillige Mitglieder einer gesetzlichen Krankenkasse versichert sein – in den meisten Fällen ist die private Krankenversicherung für Beamte jedoch die vorteilhaftere Wahl. Ein Grund dafür ist, dass Beamte normalerweise nur in der PKV staatliche Zuschüsse erhalten, wodurch die Versicherungskosten deutlich niedriger ausfallen. Viele Versicherungsgesellschaften bieten spezielle Tarife – sogenannte Beihilfeergänzungstarife – an, um die spezifischen Bedürfnisse von Beamten zu erfüllen.

Wie viel Beihilfe können Beamte erwarten?

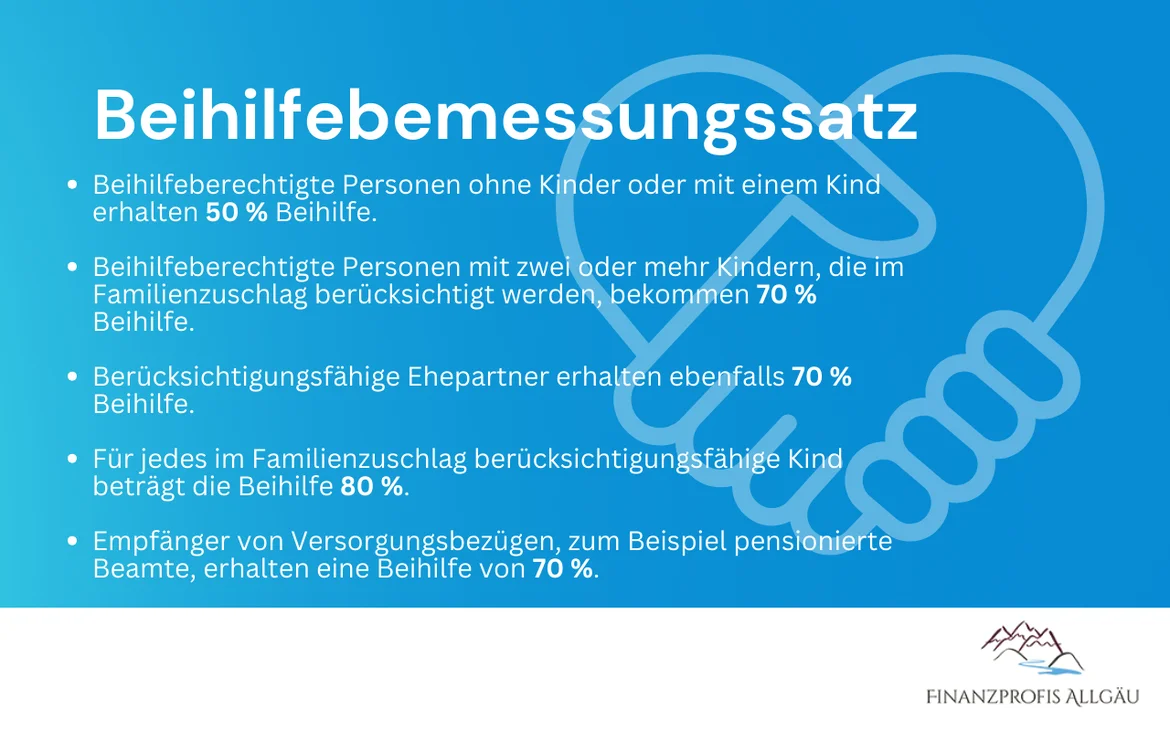

Die Beihilfe im Krankheits- und Pflegefall gilt als eine der wichtigsten Leistungen des Beamtenstatus. Die Regelung sieht es vor, dass Beamten sowie ihren beihilfeberechtigten Kindern und Ehepartnern die Kosten für ärztliche Behandlungen, Medikamente, Aufenthalte im Krankenhaus und ähnliche Ausgaben teilweise erstattet werden. Die Höhe dieser Erstattung liegt zwischen 50 und 80 Prozent der Kosten – je nach Familienstand und individueller Lebenssituation.

Veränderungen wie die Geburt eines Kindes, der Eintritt in die Pensionierung, eine Eheschließung oder der Umzug in ein anderes Bundesland führen zu einer entsprechenden Anpassung des Beihilfesatzes, und das in der Regel ohne erneute Gesundheitsprüfung. Dies stellt sicher, dass der Versicherungsschutz stets der aktuellen Lebenssituation des Beamten entspricht.

Zum besseren Verständnis wird der Beihilfebemessungssatz hier etwas genauer entschlüsselt:

Grundsätzlich gilt: Die Beihilfe wird nur für wirtschaftlich vertretbare und medizinisch notwendige Ausgaben gemäß § 6 der Bundesbeihilfeverordnung (BBhV) berücksichtigt. Die Behandlungen müssen dabei medizinisch anerkannt sein und gemäß der Gebührenordnung für Ärzte (GOÄ) abgerechnet werden. Das bedeutet: Beihilfe wird lediglich für Arzneimittel und Materialien, die von einem Arzt, Zahnarzt oder auch Psychotherapeuten verordnet wurden, geleistet. In seltenen Ausnahmefällen können auch andere Ausgaben beihilfefähig sein, sofern dies in der Verordnung ausdrücklich vorgesehen ist.

Für alle anderen Leistungen sowie für den verbleibenden Anteil der Kosten sind die Beamten selbst verantwortlich, weshalb eine ergänzende Versicherung bei einer privaten Krankenversicherung sinnvoll ist. So werden beispielsweise Kosten für Zahnersatz, Sehhilfen, Behandlungen von Heilpraktikern, Krankenhausaufenthalte mit Chefarzt und Einzelzimmer oder auch Behandlungskosten im Ausland oft nicht von der Beihilfe erstattet – eine private Krankenversicherung für Beamte springt hier ein und sorgt für eine umfassende Gesundheitsversorgung.

PKV für Familienmitglieder

Nicht nur die Beamten selbst, sondern auch Angehörige wie Ehepartner und Kinder haben Anspruch auf Beihilfe. Familienmitgliedern ist es nicht nur erlaubt, sich privat zu versichern und von den PKV-Tarifen zu profitieren – in den meisten Fällen erhalten Angehörige sogar einen höheren Beihilfesatz, der etwa bei 70 bis 80 Prozent liegt. Infolgedessen fallen auch die PKV-Beiträge etwas geringer aus.

Um von diesen Vorteilen zu profitieren, sollten Ehepartner und eingetragene Lebenspartner über wenig oder kein eigenes Einkommen verfügen – im Jahr 2021 wurde die Einkommensgrenze auf 20.000 Euro jährlich angehoben.

Zudem dürfen Familienmitglieder nicht in der gesetzlichen Krankenversicherung versichert sein. Ehepartner sollten dementsprechend überprüfen, ob ihr Einkommen die festgelegte Grenze überschreitet und ob sie die Möglichkeit haben, sich von der Pflicht zur gesetzlichen Krankenversicherung zu befreien. Sogenannte „Beamtenkinder“ sind auch im Studium oder in der Ausbildung bis zum Alter von 25 Jahren beihilfeberechtigt und müssen lediglich geringe PKV-Beiträge zahlen. Sie können sich zu Beginn des weiteren Ausbildungswegs jedoch frei zwischen der GKV und PKV entscheiden.

Wie sieht es mit der Krankenversicherung für Beamte während Elternzeit aus? Hier gilt: Auch in der Elternzeit sind Beamte beihilfeberechtigt – in einigen Bundesländern werden in dieser Lebensphase sogar noch weitere Zuschüsse zur Pflege- und Krankenversicherung bewilligt.

Die Höhe dieser Zuschüsse hängt von verschiedenen Faktoren ab, darunter das Bundesland, der Dienstherr, die Besoldungsgruppe und der Bezug von Elterngeld. Weiterführende Informationen zum Zuschuss Krankenversicherung während Elternzeit finden Sie hier.

Tarifoptionen für Beamte

In der privaten Krankenversicherung können Beamte zwischen zwei Haupttarifarten wählen: dem Wahlleistungstarif und dem Beihilfeergänzungstarif. Die beiden Optionen unterscheiden sich grundsätzlich in der Art, wie sie Versicherungslücken nach Inanspruchnahme der Beihilfe schließen.

Der Wahlleistungstarif bietet in der privaten Krankenversicherung zusätzliche Leistungen und Dienstleistungen, die über die Grundversorgung hinausgehen und frei gewählt werden können. Mit diesem Tarif können Beamte spezielle Vorteile wie die Unterbringung in einem Einzelzimmer im Krankenhaus oder die Inanspruchnahme eines Chefarztes ohne zusätzliche Kosten genießen. Die Entscheidung für diesen Tarif ermöglicht Beamten einen erweiterten Versicherungsschutz und mehr Komfort während medizinischer Behandlungen.

Der Beihilfeergänzungstarif ist hingegen gezielt darauf ausgerichtet, die verbleibenden Kosten abzudecken, nachdem die Beihilfe des Dienstherrn in Anspruch genommen wurde. Dieser Tarif unterstützt Beamte dabei, die verbleibenden finanziellen Belastungen zu minimieren.

Die Auswahl zwischen diesen Tarifen hängt von den individuellen Bedürfnissen und finanziellen Möglichkeiten des Beamten ab. Ein Wahlleistungstarif bietet zusätzliche Annehmlichkeiten und Leistungen, während ein Beihilfeergänzungstarif die finanzielle Sicherheit in Fällen gewährleistet, in denen die Beihilfe allein nicht ausreicht.

Exklusive Vorteile der PKV für Beamte

Die private Krankenversicherung bietet Beamten eine Reihe von Vorteilen und exklusiven Leistungen, die sie von der gesetzlichen Krankenversicherung unterscheiden. Im Gegensatz zur gesetzlichen Krankenversicherung können Beamte in der PKV Tarife wählen, die ihren individuellen Wünschen und Bedürfnissen entsprechen. Die Kosten in der PKV hängen dabei nicht von ihrem Einkommen ab, sondern vom selbst festgelegten Leistungsumfang sowie individuellen Faktoren wie Alter und Gesundheitsrisiken.

Die PKV ist für Beamte jedoch nicht nur finanziell attraktiv, sondern besticht auch durch ihre zusätzlichen Leistungen wie umfangreiche Zahnbehandlungen oder Leistungen von Heilpraktikern. Die folgende Liste bietet die exklusiven Vorteile einer PVK im Überblick:

- Individuelle Tarifauswahl: In der PKV können Beamte aus einer breiten Palette von Tarifen wählen, die ihren individuellen Bedürfnissen entsprechen. Dadurch haben sie die Möglichkeit, ihren Versicherungsschutz maßgeschneidert anzupassen und nur für Leistungen zu bezahlen, die sie wirklich benötigen.

- Höherer Leistungsumfang: Die PKV bietet einen umfangreicheren Leistungsumfang im Vergleich zur gesetzlichen Krankenversicherung. Dazu gehören beispielsweise Chefarztbehandlungen, Behandlungen bei Spezialisten, erweiterte zahnmedizinische Versorgung wie Zahnersatz und kieferorthopädische Behandlungen, Heilpraktiker-Leistungen und viele weitere Gesundheitsleistungen.

- Bessere Versorgung in Krankenhäusern: In der PKV haben Beamte je nach gewähltem Tarif Zugang zu Einzelzimmern und können die Vorzüge der stationären Versorgung, einschließlich der Wahl des behandelnden Chefarztes, in Anspruch nehmen.

- Kürzere Wartezeiten: Die PKV ermöglicht in der Regel kürzere Wartezeiten für Arzttermine und medizinische Behandlungen. Dies bedeutet eine schnellere Diagnose und Therapie, was besonders in dringenden medizinischen Fällen von Vorteil ist.

- Gesundheitsvorsorge und Prävention: Viele PKV-Tarife bieten zusätzliche Leistungen für Vorsorge und Prävention, wie Impfungen, Vorsorgeuntersuchungen und Gesundheitskurse.

- Niedrigere Beiträge für Gutverdiener: Im Vergleich zur GKV zahlen gut verdienende Beamte meist niedrigere Beiträge zur PKV. Das ist besonders attraktiv für diejenigen, die ein höheres Beamteneinkommen haben und dennoch von den umfangreichen Leistungen der PKV profitieren möchten.

- Beitragsrückerstattung: In einigen PKV-Tarifen haben Beamte die Möglichkeit, eine Beitragsrückerstattung zu erhalten, wenn sie keine oder nur wenige Leistungen in Anspruch nehmen. So können die Versicherungskosten noch weiter reduziert werden.

- Individuelle Gestaltung der Selbstbeteiligung: Beamte können in der PKV die Höhe ihrer Selbstbeteiligung selbst festlegen. So lassen sich die monatlichen Beiträge individuell steuern und die finanzielle Belastung wird noch weiter verringert.

PKV oder GKV für Beamte?

Die Entscheidung zwischen privater oder gesetzlicher Krankenversicherung stellt sich für jeden Beamten und Beamtenanwärter früher oder später – schließlich haben diese Personengruppen die freie Wahl zwischen beiden Systemen. Es ist jedoch klar ersichtlich, dass ein großer Teil der Beamten die private Krankenversicherung bevorzugt, da sie in dieser beihilfeberechtigt sind und lediglich die restlichen Kosten absichern müssen.

In den meisten Fällen ist die gesetzliche Krankenversicherung also nicht empfehlenswert für Beamte, da sie nicht den Beihilfevorschriften entspricht. Der verbleibende Betrag kann nur über die private Krankenversicherung versichert werden – die GKV bietet keine Möglichkeit zur Teilkostendeckung für Beamte.

In einem direkten Vergleich zwischen der PKV und der gesetzlichen Krankenversicherung für Beamte zeigen sich noch weitere wichtige Unterschiede:

- Beitrag: In der PKV variiert der Beitrag je nach Alter, gewähltem Leistungsumfang und Tarif. In der GKV hängt der Beitrag vom Einkommen ab.

- Arztwahl: In der PKV haben Versicherte eine freie Arztwahl. In der GKV beschränkt sich die Auswahl auf Ärzte mit Kassenzulassung.

- Medikamente: In der PKV werden die Kosten für rezeptpflichtige Medikamente vollständig übernommen. In der GKV müssen Versicherte 10 Prozent Zuzahlung leisten.

- Zahnersatz: Die PKV erstattet je nach Tarif 50-100 Prozent der Kosten für Zahnersatz. In der GKV gibt es lediglich einen Zuschuss von 50 Prozent zur Regelversorgung.

Was kostet die private Krankenversicherung für einen Beamten?

Wie hoch die Kosten der privaten Krankenversicherung für Beamte ausfallen, hängt in erster Linie von der Höhe der Beihilfeberechtigung ab. Das bedeutet: Bei einer Beihilfeberechtigung von über 50 Prozent sinken die PKV-Beiträge entsprechend um die Hälfte. Sind der Ehepartner oder Kinder ebenfalls beihilfeberechtigt, kann sogar ein Wert von bis zu 80 Prozent erreicht werden. So kann die Deckungslücke, die mit einer privaten Krankenversicherung für Beamte ausgeglichen wird, weiter verkleinert werden.

Die Höhe der Versicherungsprämien in der PKV für Beamte lässt sich also nicht pauschal bewerten – in der Regel liegt der Beitrag zwischen 200 Euro und 600 Euro pro Monat.

Zusätzliche Faktoren wie Eintrittsalter, Selbstbeteiligungen und Ergänzungstarife beeinflussen die Kosten ebenfalls. Hinzu kommt, dass Beamte bei der Antragstellung für eine private Krankenversicherung gesundheitsbezogene Fragen beantworten müssen – je nach Vorerkrankung können hierbei Risikoaufschläge von bis zu 30 Prozent berechnet werden.

Auch im Alter steigen die Beiträge zur PKV normalerweise etwas an. Beamte haben jedoch den Vorteil, dass sie als Pensionäre weiterhin die Beihilfe vom Dienstherren erhalten. Dadurch müssen sie im Alter lediglich die verbleibenden Krankheitskosten mit einem PKV-Tarif abdecken, was deutlich kostengünstiger ist.

Gut zu wissen: Beamte können ihre Beiträge zur Kranken- und Pflegeversicherung als Sonderausgaben absetzen, allerdings nur für die Basisabsicherung. Dies erfolgt mithilfe der Anlage Vorsorgeaufwand.

Besondere Regeln: Anwärter und Beamte mit freier Heilfürsorge

Neben den bereits genannten finanziellen Vorteilen bietet die PVK für die Personengruppe der Beamtenanwärter sowie für Beamte, die Anspruch auf freie Heilfürsorge haben, weitere Vorteile.

Insbesondere Beamtenanwärter profitieren in der Regel von speziellen Prämienkonditionen: Den jungen Anwärtern werden häufig besonders kostengünstige Versicherungsoptionen angeboten. Dies ist darauf zurückzuführen, dass Beamtenanwärter in der Regel ein junges Alter aufweisen und einen begrenzten Zeitraum bis zum Abschluss ihrer Vorbereitungsdienste haben. Die Versicherungsunternehmen hoffen darauf, dass diese Beamtenanwärter anschließend einen der regulären Tarife der Versicherung in Anspruch nehmen.

Einige Berufsgruppen, wie Polizisten, bestimmte Berufsfeuerwehrbeamte und Soldaten, haben Anspruch auf kostenlose medizinische Versorgung im Krankheitsfall durch die truppenärztliche Versorgung oder die freie Heilfürsorge. Aus diesem Grund benötigen sie keine herkömmliche Restkostenversicherung – sobald sie in den Ruhestand treten und damit in die reguläre Beihilfeberechtigung übergehen, müssen jedoch auch sie eine private Krankenversicherung abschließen.

Um auch im höheren Lebensalter zu Rentenbeginn bezahlbare Prämien und passende Versicherungsangebote zu erhalten, ist es ratsam, dass diese Beamten eine Anwartschaft bei einem privaten Krankenversicherer abschließen. Hierbei fallen die Prämien niedriger aus, da während vieler Jahre keine Leistungen seitens der Versicherung in Anspruch genommen werden müssen.

Was beeinflusst den PKV-Beitrag?

In der privaten Krankenversicherung für Beamte spielen verschiedene Faktoren eine Rolle bei der Berechnung der Versicherungsbeiträge – das Eintrittsalter, der Gesundheitszustand und die Auswahl der gewünschten Leistungen sind nur einige der Aspekte, die es zu berücksichtigen gilt.

Wie das Eintrittsalter den PKV-Beitrag beeinflusst

Das Eintrittsalter ist ohne Frage einer der wichtigsten Parameter bei der Berechnung der monatlichen Beiträge für die private Krankenversicherung von Beamten. Um das Eintrittsalter zu bestimmen, wird das Jahr der Verbeamtung vom Geburtsjahr subtrahiert – so ergibt sich beispielsweise ein Eintrittsalter von 30 Jahren, wenn jemand im Jahr 1983 geboren wurde und 2013 verbeamtet wurde. Der Geburtsmonat spielt dabei keine Rolle.

Warum ist das Eintrittsalter für die privaten Krankenversicherungen so wichtig? Die Begründung ist plausibel: Die Höhe der monatlichen Beiträge in der PKV hängt stark vom individuellen Gesundheitszustand zum Zeitpunkt des Beitritts ab – und in jungen Jahren bestehen in der Regel weniger Gesundheitsrisiken. Generell sind die Beiträge also niedriger für all diejenigen, die sich in jungen Jahren versichern und zum Zeitpunkt des Beitritts gesund sind.

Hingegen können spätere Eintritte in die PKV, insbesondere im höheren Alter oder bei bestehenden Gesundheitsproblemen, zu höheren monatlichen Beiträgen führen. Das Eintrittsalter beeinflusst somit maßgeblich die Kosten der privaten Krankenversicherung. Frühes Handeln kann sich auszahlen, da so die finanzielle Belastung im Alter minimiert werden kann.

Gesundheitszustand

Die normale Beitragshöhe von Leistungen private Krankenversicherungen gelten immer für eine Person in bestmöglicher gesundheitlicher Verfassung. Dies bedeutet, dass diese Person in den letzten drei Jahren keine ambulanten Behandlungen, in den letzten fünf Jahren keine stationären Krankenhausaufenthalte und in den letzten zehn Jahren keine Psychotherapie benötigte. Des Weiteren dürfen keine chronischen Erkrankungen wie Allergien oder eine Schilddrüsenunterfunktion vorliegen.

Je nach individuellen Vorerkrankungen kann die private Krankenversicherung Risikozuschläge erheben oder im Falle schwerwiegender Krankheitsfälle Anträge sogar ablehnen.

Welche Leistungen werden gewählt?

Im Gegensatz zur gesetzlichen Krankenversicherung, bei der die Leistungen gemäß §12 SGB V gesetzlich festgelegt und auf ausreichende, zweckmäßige und wirtschaftliche Weise erbracht werden müssen, ermöglicht die private Krankenversicherung eine maßgeschneiderte Gestaltung der Leistungen nach individuellen Präferenzen.

PKV-Versicherte haben also die Freiheit, selbst zu entscheiden, ob sie sich beispielsweise eine freie Arztwahl wünschen oder sich mit dem Hausarztmodell zufriedengeben. Ebenso können sie bestimmen, in welcher Art von Krankenhauszimmer sie untergebracht werden möchten und welchen Umfang die Zahnversicherung haben soll.

Dementsprechend gilt, dass eine umfassendere Versorgung und höhere Leistungen mit einem entsprechend höheren monatlichen Beitrag einhergehen.

Alterungsrückstellungen: Warum sie für Beamte wichtig sind

In der privaten Krankenversicherung verfolgt man im Unterschied zur gesetzlichen Krankenversicherung das Prinzip der Altersrückstellungen. Dies bedeutet, dass die PKV anhand von statistischen Daten ermittelt, welche Gesundheitskosten im Verlauf eines individuellen Lebenswegs wahrscheinlich auftreten. Auf Basis dieser Berechnungen wird ein durchschnittlicher Beitrag festgelegt, der im Laufe der Zeit relativ stabil bleibt.

Zu Beginn zahlen Versicherte also mehr in die Versicherung ein, als sie tatsächlich an Gesundheitskosten verursachen. Die PKV investiert diese Differenz und verwendet sie, um gegebenenfalls höhere Gesundheitskosten zu decken, falls der Versicherte in der Zukunft mehr kostet, als bisher durch Beiträge eingezahlt wurde.

Aber: Faktoren wie die sich stetig erhöhende Lebenserwartung, die steigende Inflation und Fortschritte in der Medizin führen dazu, dass die Gesundheitskosten insgesamt steigen. Aus diesem Grund passen private Krankenversicherungen gelegentlich die Beiträge an, um die wachsenden Ausgaben ausgleichen zu können.

Als Beamtenanwärter in der PKV: Was zu erwarten ist

Beamtenanwärter profitieren in der Regel von speziellen Ausbildungstarifen, die ihnen günstige Konditionen bieten. Diese Tarife gelten normalerweise bis zum Alter von 34, obwohl es auch private Krankenversicherer gibt, die diese Konditionen bis zum 39. Lebensjahr verlängern. Wurde das Referendariat oder die Ausbildung zu diesem Zeitpunkt noch nicht abgeschlossen, wird der Versicherungsbeitrag dennoch auf den regulären Satz angehoben.

Zusätzlich dazu erhalten Beamtenanwärter oft weitere Vergünstigungen, beispielsweise Beitragsrückerstattungen. Auch diese Vergünstigungen entfallen in der Regel nach erfolgreich bestandener Abschlussprüfung.

Im Anschluss an die Ausbildung oder das Studium werden die Beiträge auf die regulären Volltarife umgestellt, was zu einer deutlichen Beitragserhöhung führt. Es sei denn, die Beamten sind zu diesem Zeitpunkt noch sehr jung – einige Versicherungen bieten immer noch Kinderbeiträge bis zum 21. Lebensjahr an, was insbesondere für Berufsgruppen wie Finanzbeamte oder Verwaltungsbeamte, die ihre Ausbildung bereits mit 16 Jahren begonnen haben, vorteilhaft ist.

FAQ

Wie hoch ist der Krankenkassenbeitrag für Beamte?

Der Krankenkassenbeitrag für Beamte ist von verschiedenen Faktoren abhängig, allem voran vom jeweils geltenden Beihilfebemessungssatz. In der Regel müssen Beamte etwa 50 bis 80 Prozent ihrer Krankenversicherungskosten selbst tragen, während die andere Hälfte durch die Beihilfe ihres Dienstherrn abgedeckt wird.

Wie viel kostet eine private Krankenversicherung im Monat?

Die monatlichen Kosten für eine private Krankenversicherung variieren stark und hängen neben der Höhe der Beihilfe auch von individuellen Faktoren wie Alter, Gesundheitszustand und gewähltem Tarif ab. Im Durchschnitt liegen die Beiträge für Beamte in der PKV zwischen 200 und 600 Euro pro Monat.

Warum lohnt sich für Beamte eine private Krankenversicherung?

Eine private Krankenversicherung bietet Beamten individuelle Gestaltungsmöglichkeiten ihrer Gesundheitsversorgung und ermöglicht eine umfassendere medizinische Betreuung mit höherer Versorgungsqualität. Insbesondere in jungen Jahren sind die Beiträge oft günstiger, zudem können Beamte ihre Familienangehörigen in den Versicherungsschutz einschließen, um eine umfassende Gesundheitsversorgung für die gesamte Familie zu gewährleisten.

Was kostet die PKV in der Pension?

Auch in der Pension hängen die Kosten der PKV von verschiedenen Faktoren wie dem Eintrittsalter, der Versicherungsdauer und möglichen Tarifänderungen ab. Trotz des Altersrückstellungsprinzips können die monatlichen Beiträge im Ruhestand steigen – dennoch sind sie weiterhin von den individuellen Voraussetzungen des Beamten abhängig.

Fazit

Die private Krankenversicherung für Beamte bietet eine maßgeschneiderte Gesundheitsversorgung, die den individuellen Bedürfnissen dieser Berufsgruppe gerecht wird. Im Gegensatz zur gesetzlichen Krankenversicherung erlaubt die PKV Beamten und ihren Familien den Zugang zu einer breiten Palette von Vorteilen, darunter eine flexible Tarifwahl, Zugang zu erweiterten Leistungen und eine höhere Versorgungsqualität.

Wer als Beamter oder angehender Beamter vor der Entscheidung für die passende Krankenversicherung steht, sollte die zahlreichen Vorteile der PKV nutzen und die flexiblen Leistungen dieser in Anspruch nehmen. Dank der Beihilferegelung können so nicht nur Kosten eingespart werden, sondern auch eine erstklassige Gesundheitsversorgung für Beamte und ihre Familie sichergestellt werden.

Unsere Fachleute im Bereich Versicherungen stehen Ihnen gerne zur Seite, um Ihnen bei der Auswahl der optimalen Krankenversicherung für Beamte behilflich zu sein. Wir unterstützen Sie dabei, die passende Gesundheitsversorgung entsprechend Ihren individuellen Anforderungen zu identifizieren und finden den idealen Versicherungspartner für Sie und Ihre Angehörige.

Als freier Versicherungsmakler aus dem Allgäu stehen wir Ihnen gerne zur Verfügung.

Über den Autor

Michael Köcheler ist seit über 15 Jahren als Versicherungsmakler tätig und Geschäftsführer der FPA Finanzprofis Allgäu Versicherungsmakler GmbH & Co. KG. Als Versicherungsfachmann (IHK) und Finanzanlagenfachmann (IHK) berät er Privatkunden sowie Beamte im Allgäu und bundesweit. Seine fachlichen Schwerpunkte liegen in der Berufsunfähigkeitsversicherung, der privaten Krankenversicherung und der Altersvorsorge. Besonders spezialisiert ist er auf die PKV für Beamte mit Beihilfe, die Dienstunfähigkeitsversicherung sowie die Absicherung von Beamten und Beamtenanwärtern. In seiner Beratung stehen eine saubere Analyse, verständliche Empfehlungen und langfristig passende Versicherungslösungen im Mittelpunkt.